[Colaboraciones]

Adelanto de investigación:

Benjamin Lobos

Las crisis del capitalismo marcan momentos importantes en el desarrollo de la lucha de clases, así también la recuperación de este. De aquí la importancia de ver cuáles son las causas y las consecuencias de la dinámica de la crisis capitalista en América Latina. En este artículo veremos, tomando a América Latina como ejemplo empírico, que esta tiene las características de las crisis capitalistas definidas por Marx hace más 150 años. Esto no solo por sus razones, sino también por las consecuencias y salidas que ensayan los capitalistas. La idea de este artículo es desarrollar la dinámica de la economía capitalista, sus crisis en términos históricos, el desarrollo de la crisis en América Latina y las consecuencias para las y los trabajadores.

La crisis de 2008

Posterior a la crisis de 2008 la economía mundial entró en otro periodo, grandes cuadros de la burguesía como Lawrence Summers declararon “entramos en la era del estancamiento secular” por otro lado Ángela Merkel decía: “La situación actual durará hasta los primeros años de la década de 2020”. La importancia de sus comentarios es justamente lo que no dicen o no quieren decir, pero que dejan entrever. La crisis capitalista no encuentra una salida clara, porque no proviene de un mercado emergente que logre abrir un nuevo periodo de acumulación capitalista, tal y como lo fue, por ejemplo, estados unidos para la crisis de 1929[1]. Este fue el último periodo en el que el capitalismo tuvo un largo periodo ascendente, que justamente estableció el marco económico para el declive.

El declive histórico

Desde la crisis las economías de todo el mundo no logran despegar, pero esto no es reciente, el declive de la acumulación capitalista mundial se viene sosteniendo hace dos decenios. Veamos, la tendencia del crecimiento del PIB mundial pasó de un 5,4 % entre 1961-1969 a un 3,8% en el periodo 1971-1979 y a 2,9% en el periodo 1990-1999, mientras en entre 2000 y 2014 se ha mantenido en los mismos niveles[2] ¿De dónde viene este retroceso? En la clave para la acumulación capitalista, la formación bruta de capital fijo (FBCF), es decir, la inversión en maquinarias, inmuebles, plantas productivas, esto es lo que viene retrocediendo desde hace dos decenios. La tasa de crecimiento de formación bruta de capital fijo paso de 4% en 1970 a 3,2% en 1980 y 1990, registrando una leve recuperación en la década del 2000 debido a que los países en vías en desarrollo actuaban como contratendencia[3].

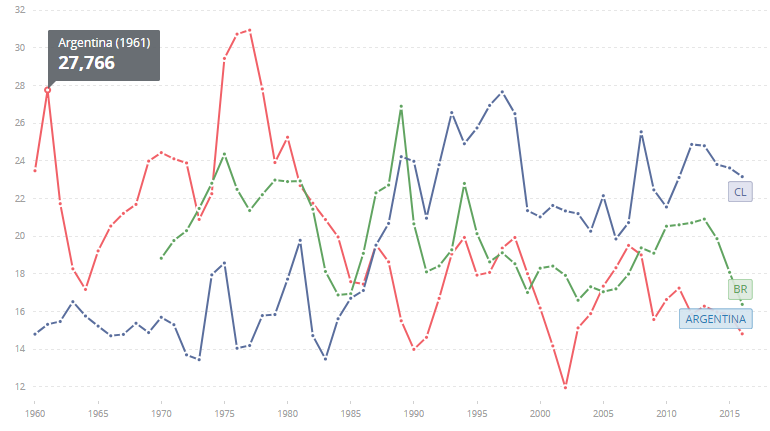

Pero esto se acabó con la crisis del año 2008. Aunque en los primeros años China parecía ser el pivote que sostenía la economía, aumentando la demanda de commodities principalmente a América Latina (2010-2013), terminó por frenarse, disminuyendo su demanda y haciendo caer las ganancias capitalistas en la región y, con ello, la inversión. (Ver Gráfico, periodo 2009-2012 y 2013-2016)

FBCF como % del PIB (Brasil , Argentina y Chile )

Fuente : Banco Mundial

El aumento de la inversión encontró sus límites, lo que lleva a los capitalistas a entrar en etapas especulativas ante la sobreinversión o la sobrecapacidad de medios de producción. Veamos como se viene dando esta dinámica de crisis capitalistas.

La dinámica de las crisis

Profundicemos, las crisis del capitalismo devienen de la búsqueda de mayor rentabilidad y de la competencia. Por medio de la reducción de costos, buscan ganar nuevos mercados desplazando a la competencia, lo que se conoce como intensificación de la competencia, lo que deja a otros capitalistas con un mercado menor y con más altos costos.

Desde el punto de vista neoclásico, la empresa con altos costos se adapta o sale del mercado, y se vuelve a la situación de equilibrio. Pero esto puede ocurrir o no, las empresas que ya invirtieron pueden aceptar utilidades más debajo de lo pensado, reducir sus costos (golpeando el trabajo), entrar en etapas especulativas por medio del mercado financiero, adquirir deuda para resistir ese periodo y esperar que se abran nuevos mercados y así relocalizar sus medios de producción.

Pero esto puede tardar, si no hay espacio para revitalizar la rentabilidad, de ahí deviene la sobrecapacidad y la sobreproducción, los capitalistas siguen produciendo aceptando por un largo periodo ganancias bajo lo esperado (por debajo de su competencia que lo desplazó en el mercado). Es decir, entre la caída a la rentabilidad y el regreso al punto de equilibrio, pueden ocurrir múltiples sucesos, que actúan como tendencias y contratendencias. En esta última fase del capitalismo, la tendencia ha sido encontrar salidas insuficientes, particularmente golpeando el trabajo[4].

Esta dinámica ha sido el devenir constante del capitalismo desde el año 1970, en ese sentido, la crisis del 2008 fue una crisis de sobrecapacidad que llevó a sobreproducción, que en apariencia se mostró como una crisis financiera a partir de los créditos subprime. Pero esto solo vino a develar que se estaba produciendo más que la capacidad real de la economía, por tanto, se recurre al crédito para poder realizar la ganancia en términos aparentes, esto suaviza (al corto plazo) las contradicciones que como ya vimos trae consigo la competencia y la caída en la tasa de rentabilidad , la sobrecapacidad y la sobreproducción[5].

Aunque esto está en discusión, veremos tomando como se ha desarrollado la crisis en América Latina, que tiene las características de las crisis capitalistas definidas por Marx hace más 150 años.

La historia reciente de crisis capitalistas

El descenso del capitalismo viene desde hace dos decenios, su primera crisis fue en la década del 70 y tuvo salidas en dos caminos, por un lado en la relocalización de las industrias que pasaron de los países desarrollados a países en vías de desarrollo. Así, la distribución geográfica de la Formación Bruta de Capital Fijo (FBCF) paso de 6% en 1980 a 27% en el periodo 2000-2014, en Asia oriental y el Pacífico, particularmente en China, esto se contrasta con las cifras de los países en desarrollo donde la FBCF en los periodo 1971-1980 y 2000-2014 donde paso de 86% a 47%, respectivamente[6]. Esto expresa como la competencia capitalista lleva a la crisis de sobrecapacidad y sobreproducción, y necesita buscar nuevos mercados.

Así comenzó una fase descendente del capitalismo iniciada en la década de 1970, después del boom de la postguerra, liderado principalmente por EEUU. Esta fase descendente se puede ver por las múltiples crisis que ha traído, en los 80 y 90 encontrado crisis por diversas regiones del mundo, pero que han logrado encontrar salidas en los costos laborales, golpeando el trabajo o en la apertura de nuevos mercados. Por ejemplo, en EEUU post crisis del 70 se inició un periodo de relativa recuperación, pero basada en el debilitamiento de los trabajadores que se expresa en el nulo crecimiento real de los salarios[7].

América Latina y la crisis de 2008

América latina ha recibido de distinta forma y en distinta intensidad la crisis capitalista mundial del año 2008, después de un periodo de bonanza del precio de las materias primas, se abrió un periodo de caída en el crecimiento, que en primera parte no amenazaba con tener consecuencias profundas, pero finalmente si las tuvo particularmente en Argentina y Brasil, este último, el motor del capitalismo en américa latina.

Post crisis 2008, los países latinoamericanos aunque sufrieron el shock de la crisis, fue la región menos dañada y rápidamente se convirtió en un colchón de ésta. Con China como pivote, América Latina jugó un rol central, ante la caída de la economía en los países desarrollados. Los flujos de capitales salieron a buscar la rentabilidad al alero de China y su demanda por commodities, pero esto fue solo un intento de los capitalistas, ante la crisis, por salir a buscar nuevos mercados para mantener sus ganancias, pero China no pudo transformarse en el pivote para liderar un nuevo proceso de acumulación, solo era la última parte del dominó ya cayendo.

En la tabla se puede ver como la región sufrió el impacto de la crisis, cayendo su tasa de FBCF en 2009 en -8,3%. Es decir, una contracción de la inversión capitalista, paro posterior y rápidamente crecer, al año siguiente, a cifras record para luego volver a caer con la ralentización de China.

Tasa de crecimiento de la formación de capital fijo en América Latina

| Periodo | Total | Maquinaria | Construcción |

| 1990-2000 | 5.2 | 6.5 | 3.9 |

| 2001-2008 | 8.7 | 12.2 | 5.2 |

| 2009 | -8.3 | -16.5 | -0.1 |

| 2010 | 16.9 | 22.1 | 11.7 |

| 2011-2015 | 4.2 | 3.7 | 4.7 |

Fuente: Banco Mundial

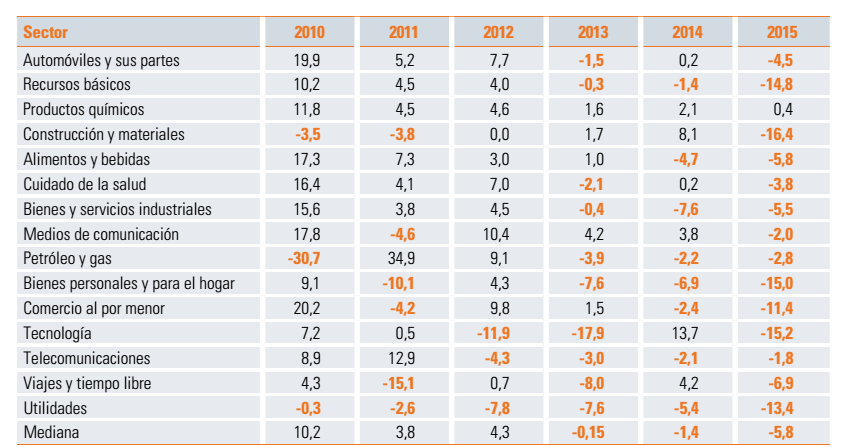

Tasa de variación FBCF por Sector

Fuente: Estudio Económico para América Latina y el Caribe 2017, CEPAL

En esta la tabla 2 se observa el cambio de periodo por sector, se puede ver que a partir del año 2013 la gran parte de los sectores económicos tiene contracciones importantes en la FBCF.

Por otro lado, en el primer periodo (2010-2013), esta entrada de capitales expresa solo la intensificación de la competencia internacional que dejó en peores condiciones a los capitalistas en Latinoamérica, reduciendo la rentabilidad en su conjunto. Es decir, la caída en los precios relativos, principalmente de los commodities, no es la causa de la caída de Latinoamérica, sino un efecto de la extensión de la competencia real por los mercados nacionales, además de la desaceleración de China, producto de la sobrecapacidad instalada.

Algo que es expresión de esto, es la política económica adoptada por Dilma Rouseff en su primer mandato, donde adopta políticas de oferta intentando mejorar la competitividad de las empresas nacionales[8].

En otros países de Latinoamérica, como Chile la caída en el crecimiento se debe mayormente a la caída en el precio del cobre dada la ralentización de China. Así, para cada país, la crisis golpea de distinta forma e intensidad acorde a sus características económicas y su exposición a la competencia intercapitalista. En ese sentido, parece importante notar la dinámica en Brasil, debido a su peso especifico como motor del capitalismo latinoamericano, donde países como Argentina, Uruguay, Paraguay basan su economía, principalmente en el comercio que tienen con Brasil.

Análisis de la crisis en Brasil.

Hay dos principales factores claves que dejan más expuesto a Brasil ante la crisis del año 2008. Por un lado, ser un gran mercado de consumidores, abierto a la búsqueda de nuevos mercados iniciado por las potencias de la economía mundial, dado el exceso de capacidad productiva global. Además de tener Industrias poco competitivas abierta a la penetración de insumos y bienes importados, afectadas por la reubicación del exceso de capacidad productiva de los capitalistas de países más competitivos

Es decir, la crisis de Brasil se debe, como decía a la dinámica clásica de los capitalistas, la búsqueda de nuevos mercados ante la sobrecapacidad. Estos factores llevaron a la caída de la tasa de rentabilidad de las empresas productivas de Brasil en el periodo 2010-2012

¿Cuáles fueron las medidas del gobierno de Dilma Rouseff?

El gobierno toma distintas medidas para mejorar la competitividad de estas industrias, reducir los costos de producción y generar un ambiente macroeconómico propicio para revitalizar la rentabilidad. En concreto, consistieron en reducir o eliminar tarifas en torno a costos de energía y reducción de intereses para la inversión. Pero estas medidas fueron insuficientes, por la intensificación de la competencia intercapitalista y el encarecimiento de los insumos (maquinaria y equipos).

También el aumento creciente en la lucha de clases, particularmente iniciadas por los casos de corrupción ligadas al gobierno y al Partido de Trabajadores, multiplicaron los efectos particularmente porque se detuvo la inversión de Petrobras, la gran estatal de Brasil. De todas formas, esto es discutible, porque la sobreproducción de petróleo ya se había instalado en la economía mundial previo a los casos de corrupción. Es decir, no se puede saber que tanto impactó el factor político en la economía.

Después de este periodo de salidas insuficientes, la presión de los empresarios aumentó. Y apoyándose en el descontento social impusieron su agenda para revitalizar sus ganancias. Pero esto no comenzó después del impeachment llevado adelante por Temer, si no en el gobierno del Partido de Trabajadores y Dilma Rousseff, que el año 2015 ante la presión empresarial decide tomar la agenda neoliberal, designando al ministro de la escuela de chicago, Joaquim Levy, ministro que llegó al gobierno para recortar el gasto social, para mejorar la “confianza de los empresarios” y aumentar la tasa de desempleo para reducir las presiones salariales[9].

He aquí el punto de inflexión, donde la burguesía brasilera decide, ante la nula recuperación de la economía, pasar al ataque y descargar directamente la crisis sobre el trabajo. A pesar del costo social y el momento político, deciden que lo más importante es revitalizar sus márgenes de ganancia como intento de iniciar un nuevo proceso de acumulación.

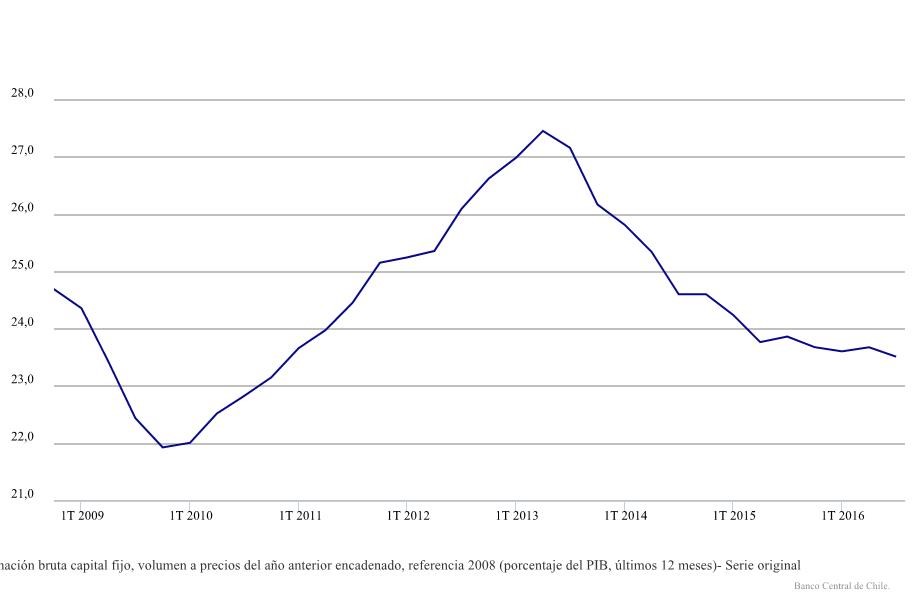

La caída de la economía en Chile

Chile, debido a su menor exposición a la economía mundial y como veíamos, a la competencia intercapitalista, el golpe de la crisis fue menor. Expresándose particularmente en una caída en el crecimiento, que deviene, como ya sabemos de una caída en la inversión en capital fijo. En el grafico siguiente se ve claramente esta caída en el FBCF a partir del año 2013.

FBCF como % del PIB

Fuente: Banco Central

Esto debido al retroceso del precio del cobre, que frenó la acumulación en torno al metal rojo. Los efectos de este freno, han tenido consecuencias en toda la economía. Ante esto los capitalistas buscan salidas, aunque menos profundas que en Brasil y Argentina. Ya que la relación de fuerzas capital- trabajo es completamente favorable al capital tanto en términos políticos como económicos en Chile. Esta relación le permite a la burguesía dirigir cambios sobre la estructura actual económica política. No así en Argentina y Brasil donde los gobiernos deben impulsar reformas neoliberales para cambiar la relación capital-trabajo.

La caída del crecimiento en Chile está muy ligada a la demanda de cobre, que ante la sobreacumulación capitalista mundial se vio frenada post 2012. Una expresión de esto es el freno urbano de China, y, en particular, la caída de la construcción en todo el mundo.

Las consecuencias para las y los trabajadores

La salida de la crisis, es la que ha venido llevando a cabo la burguesía post década del 70, golpear el trabajo, el gasto social, y con ellos revitalizar la rentabilidad. Pero esto en el largo plazo, como pudimos ver, no logró detener el declive de la acumulación capitalista, pero si actúa como contra tendencia de la caída de la tasa de ganancia. Esto mismo ensayan hoy los capitalistas en la región.

El desempleo y la precarización del trabajo en Latinoamérica

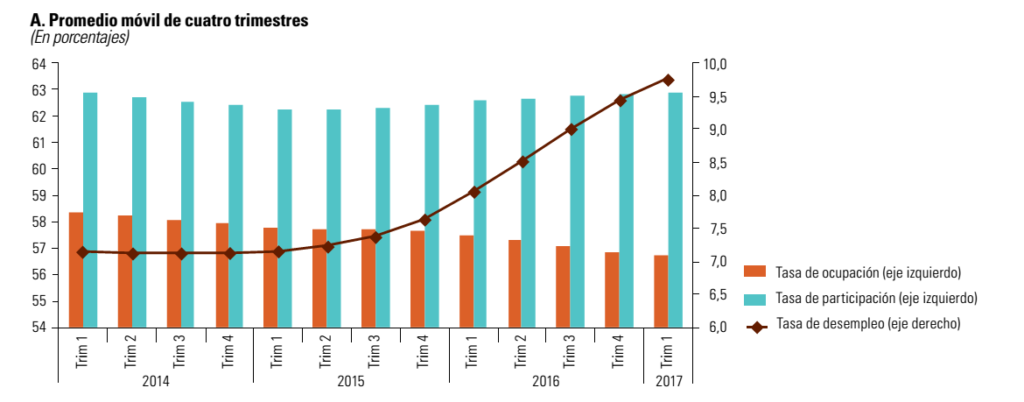

El aumento del desempleo nos muestra, tal como Marx lo plantea, cómo los capitalistas aumentan (o disminuyen) “el ejercito de reserva industrial” en momentos de caídas (o repuntes) en el capitalismo, podemos ver el aumento del desempleo a partir del año 2014 en Latinoamérica.(Grafico A)

Por otro lado, la precariedad del trabajo también ha aumentado, por ejemplo en Brasil, se contrajeron las modalidades contractuales que promueven el cumplimiento de los derechos laborales, los empleos públicos tuvieron una reducción de 103.000 puestos de trabajo, en el sector privado 1,225 millones, pero en contraste, el empleo informal creció en 461.000. Así, esta expansión última se debe en gran medida a precarización de empleos preexistentes.

Por otra parte, en Chile, Colombia, Costa Rica y Ecuador, las categorías de trabajo no asalariado, particularmente en trabajos por cuenta propia, sigue experimentando aumentos, en la mediana el empleo creció 1,4% el asalariado 0.8% y el por cuenta propia 2,2%

Chile

En Chile, la caída de la rentabilidad a partir de la sobrecapacidad mundial y el efecto de esto sobre China, trajo consigo múltiples efectos. Efectos que los empresarios buscan descargar sobre los trabajadores, para mantenerse competitivos, no salir del mercado y prepararse para un nuevo periodo de acumulación (aunque esto último es una interrogante ¿en qué mercados?)

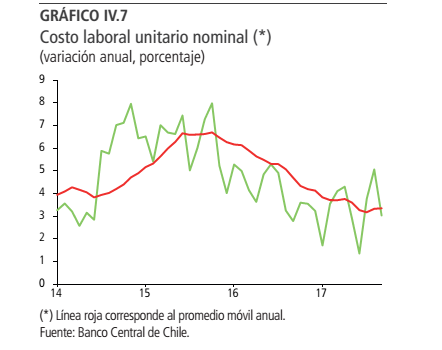

Veamos lo que dice el Banco Central en su último Informe de Política Económica de Diciembre de 2017

“La variación anual del costo laboral unitario nominal, con volatilidad, ha venido cayendo los últimos dos años (gráfico IV.7). Esto coincide con lo señalado desde hace varios trimestres por los entrevistados en el marco del Informe de Percepciones de Negocios, quienes indican que han bajado los costos, especialmente en el ámbito laboral, vía mayor eficiencia y/o productividad, tomando medidas como el reemplazo por personal más capacitado y no necesariamente con un mayor sueldo; cambiando la definición de cargos para volverlos multifuncionales; e invirtiendo en la automatización de procesos, entre otras acciones. Respecto de otros costos, si bien, los entrevistados no señalan mayores cambios en lo más reciente, indican que siguen realizando esfuerzos para reducirlos. Esto, pues no ven espacios para ajustes relevantes de sus precios, toda vez que perciben una alta competencia en sus mercados y una demanda sin mayores cambios. Se agrega que algunos entrevistados, principalmente de empresas de transporte aéreo y de telecomunicaciones, dan cuenta del efecto de la entrada de nuevos competidores con modelos de negocios de precios bajos”

Se puede ver que los capitalistas en Chile usan la reducción de costos salariales para apuntalar la rentabilidad y con ello la inversión. Así mismo, si vamos a la masa salarial como agregado, se observa una reducción desde al año 2013.

El costo laboral unitario tiene se expresa como:

En otras palabras, es una medida del valor de fuerza de trabajo, la fracción del salario respecto a lo que un trabajador produce. Ejemplo, si un trabajador del cobre produce 6 millones en producción de cobre, y su sueldo es 1 millón doscientos mil, luego el costo laboral unitario será

A los empresarios les interesa que este costo se reduzca, es decir pagar menos y que se produzca más. En momentos de sobrecapacidad, donde se frena la demanda y los precios caen, se intensifica la reducción del costo laboral unitario, por las razones que antes mencioné.

Todo esto es expresión de la búsqueda de la plusvalía relativa, que es, como veíamos al comienzo del artículo, lo que mueve a los capitalistas para ganar nuevos mercados, y, así mismo, en su contradicción, generando la sobrecapacidad y sobreproducción. Pero también, una medida de contratendencia a la caída de la rentabilidad, soportar periodos bajos de la economía, mantener sus niveles de ganancia y así para iniciar un nuevo periodo de acumulación.

Aunque esto lo podemos ver empíricamente para Chile, sabemos que es la dinámica del capitalista para soportar las crisis y salir de estas para volver a entrar en un nuevo periodo de sobrecapacidad y sobreacumulación.

Algunas Conclusiones

La crisis capitalista del año 2008 tiene todas las características de la crisis capitalista que analizara Marx hace 150 años. Al igual que la crisis de 1867, donde la caída de la industria algodonera llevó a que el capital saliera de su esfera habitual de inversión, para lanzarse al mercado monetario. Crisis que estalló con la quiebra de uno de los bancos más importantes de Inglaterra, al igual que Lehman Brothers en esta época[10].

Aunque cada crisis tiene características específicas, también hay leyes generales, y la sobrecapacidad y la sobreproducción que devienen de lo que mueve al capitalismo, es una ley general. Así también son generales las consecuencias para la vida de los trabajadores.

Latinoamérica se presenta como un ejemplo vivo de cómo el capitalismo atenta contra las condiciones de vida de las y los trabajadores, y que al ser parte de la dinámica misma del sistema, no se acabarán dentro de éste, lo que nos exige pensar su superación.

Notas

[1] Isaac Joshua 2009; La Crisis de 1929 y el Emerger Norte Americano

[2] Alicia Bárcena 2014; El Regreso de la crisis a América Latina, Fondo de Cultura Económica.

[3] Ídem

[4] Robert Brenner 1999; Turbulencias de la Economía Mundial, LOM Ediciones

[5] David Harvey 2012; El Enigma del capital , Akal

[6] Alicia Bárcena 2014; El Regreso de la crisis a América Latina, Fondo de Cultura Económica.

[7] Robert Brenner 1999; Turbulencias de la Economía Mundial, LOM ediciones

[8] Alicia Bárcena 2014; El Regreso de la crisis a América Latina, Fondo de Cultura Económica.

[9] Alicia Bárcena 2014; El Regreso de la crisis a América Latina, Fondo de Cultura Económica.

[10] Karl Marx 1867; El Capital , cap: Proceso de acumulación del capital, Fondo de Cultura Económica

Deja una respuesta